|

中國人民銀行上海總部,各分行、營業管理部,各省會(首府)城市中心支行、深圳市中心支行,國有商業銀行、股份制商業銀行,中國郵政儲蓄銀行,各金融資產管理公司:

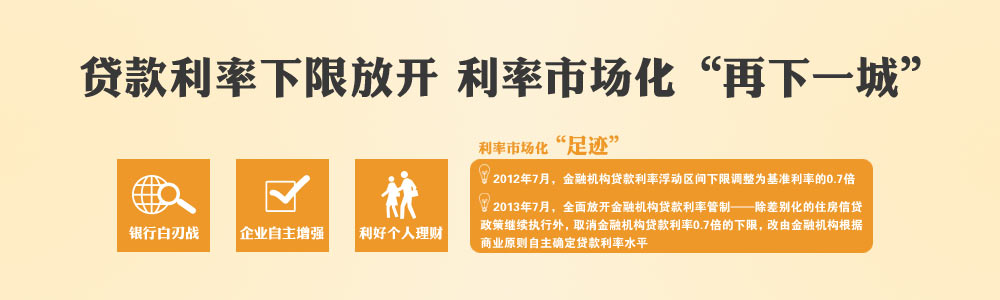

為進一步推進利率市場化改革,經國務院批准,中國人民銀行決定,自2013年7月20日起全面放開金融機構貸款利率管制。現就有關事宜通知如下:

一、全面放開金融機構貸款利率管制

取消金融機構貸款利率0.7倍的下限,由金融機構根據商業原則自主確定貸款利率水平。個人住房貸款利率浮動區間不作調整,仍保持原區間不變,繼續嚴格執行差別化的住房信貸政策。

取消票據貼現利率管制,改變貼現利率在再貼現利率基礎上加點確定的方式,由金融機構自主確定。

取消農村信用社貸款利率2.3倍的上限,由農村信用社根據商業原則自主確定對客戶的貸款利率。

二、金融機構要積極適應貸款利率的市場化定價方式,以市場供求為基礎,結合期限、信用等風險因素合理確定貸款利率。完善定價機制建設,提高差異化服務水平,穩妥處理合同關系,保證貸款正常發放。強化財務硬約束和利率風險管理,確保內部管理措施的有效落實。相關制度辦法要及時報人民銀行備案。

三、人民銀行上海總部、各分行(營業管理部)、省會(首府)城市中心支行、深圳市中心支行要將本通知立即轉發至轄區內城市(農村)商業銀行、農村合作銀行、農村信用社、開辦人民幣存、貸款業務的外資銀行等金融機構,做好相關指導工作。

四、對全面放開貸款利率管制後各方面的反應及出現的新情況、新問題要及時處理並上報人民銀行總行。

|