天津北方網訊:5月28日開始,一種風險、收益率和波動率介於股票和信用債之間的國內全新金融產品將啟動發售,這種金融產品就是公募REITs。

REITs即不動產投資信托基金,是一種在公開市場交易、通過證券化方式將不動產資產或權益轉化具有較好流動性的標准化金融產品。REITs底層資產目前暫時不涉及居民住宅,擁有的資產可包括辦公樓、公寓、倉庫、醫院、高速公路甚至林場。

作為集合投資計劃,REITs的資產由專業人士管理,創造的收入主要來源於租金,並定期向持有人分配,從而成為長期投資者穩定的投資工具。作為REITs持有人,投資者共享資產組合的利益,並分擔風險。

REITs的收益主要來自增值收益和強制分紅收益。底層資產的增值收益就類似於股票的價格上漲,REITs與股票和債券一樣,同樣擁有二級交易市場,投資者可以在交易所買賣REITs,價差收益就類似於股票價格的上漲。

此外,REITs還有強制分紅收益,多數REITs都會要求將底層資產利潤的多數進行分紅,因此REITs既兼具了類權益的價格波動屬性,又存在固定收益類產品的穩定的現金流收入。

目前,共有10只公募REITS向滬深交易所提交了招募說明書,其中9只已在5月14日通過交易所審核(上交所5只、深交所4只),為我國首批通過審核的公募REITS。

近幾日,首批公募REITs中已有部分產品陸續公布了詢價結果及定價,中金普洛斯倉儲物流REITs認購價格為3.89元/份、華安基金旗下華安張江光大園REITs認購價格為2.99元/份、東吳基金旗下東吳蘇州工業園區REITs認購價格為3.88元/份。

公募REITs產品發售包括戰略配售、詢價定價、網下及公眾投資者認購、確認最終發售份額、基金成立和基金上市等多個環節,參與首發認購的基金份額又分為戰略配售份額、網下份額和公眾份額三類,不同份額的投資者主體、配售比例和參與方式也存在差異。

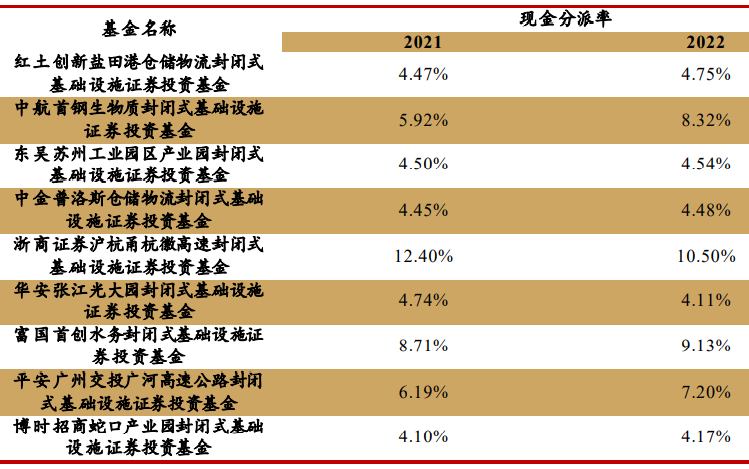

從首批的9只REITs的底層資產類型來看,標的主要集中在產業園、收費公路和倉儲物流,分布地區主要覆蓋長三角、大灣區和京津冀,不同類型的REITs具有不同的特點與風險點。

在首批9只REITs中,產業園類產品包括博時招商蛇口產業園REITs、華安張江光大園REITs、東吳蘇州工業園區REITs,這類產品的收入主要為租金收入、物業收入與停車費收入,風險點主要在園區續租率。

收費公路類產品包括浙商證券滬杭甬高速REITs、平安廣州交投廣河高速公路REITs,收入主要來自特許經營模式下的車輛通行費與附屬設施的運營管理,風險點主要在周邊新造高速、高鐵帶來的車流量分流。

倉儲物流類產品包括中金普洛斯倉儲物流REITs、紅土創新鹽田港倉儲物流REITs,這類產品收入主要來自於物流園區運營的租金與管理費,風險點主要在續租率以及租戶集中度。

富國首創水務REITs屬於市政設施類,這類產品的收入來自特許經營模式下向政府收取的服務費,風險點主要在特許經營權與基金存續期的錯配。

中航首鋼生物質REITs屬於垃圾處理及生物質發電類產品,收入主要來自於垃圾發電,風險點主要在補貼退坡,影響發電價格。

總體來看,首批REITs產品基礎資產質量優異,均屬於特許經營權、不動產產權等,現金流較為穩定。在低利率時代,REITs產品的投資價值更加凸顯。在風險方面,目前的REITs產品主要為經營風險。

9只REITs預期現金分派率

美國是全球規模最大、產品最豐富、最成熟的REITs市場。自上世紀60年代開始發展以來,在上世紀90年代高速擴張。截至2020年年末,美國REITs發行規模達1.2萬億美元,佔全球市場6成以上,總支數達223支,其中權益型REITs市值達1.18萬億美元,186只可以在紐交所交易。

美國REITs派息總額不斷昇高,過去30年的平均派息率基本穩定高於10年期國債收益率1.5個至2個百分點,每年穩定的派息是美國REITs具有吸引力的重要原因之一。

首批9只REITs分別將於5月28日和31日開始發售,投資者只要擁有滬深交易所的股票賬戶並且開通REITs交易權限,就可以像打新股和買賣股票一樣認購和買賣REITs。當然,在一級市場認購REITs和打新股類似,大概率也是要靠運氣的,認購者有意買入的REITs數量會多於實際發行的數量。