就在剛剛,北京住房公積金管理中心發布了幾個重磅政策。其中的《關於調整住房公積金個人住房貸款政策的通知》、《關於落實放管服、優化營商環境提昇住房公積金歸集服務水平的通知》將徹底改變未來市管公積金的提取和貸款。這些政策將從9月17日、也就是下周一正式施行。

這裡面,“認房又認貸”、“繳存額度與繳存年限掛鉤”、“異地購房不能隨意提取”都是關鍵詞!新錢糧胡同第一時間為各位小伙伴劃重點。

貸款額度與繳存年限掛鉤 繳存超11年,纔可貸120萬

過去,公積金貸款額度最高是120萬元,繳存時間的長短並不會影響額度的多少;新政將實行貸款額度與借款申請人住房公積金的繳存年限掛鉤。

北京住房公積金管理中心相關負責人說,為體現制度的公平性和公正性,每繳存一年可貸10萬元,最高可貸120萬元。

計算繳存年限時,也會有幾種特殊情況。如果繳存年限不夠1整年的,按1整年計算。他舉例,如果繳存期限是13個月,也會算為兩年,可貸20萬元。此外,如借款申請人為已婚的,核算貸款額度不會相加得出,而是以夫妻雙方中繳存年限較長的一方計算。

舉個栗子!如果是22歲大學本科畢業職工,就職後開始繳存公積金,正常情況下可貸滿120萬需要繳存11年以上,也就是34歲左右。“這主要是為了引導市民合理住房消費,落實‘租購並舉’、‘先租後買’。”這位負責人說。

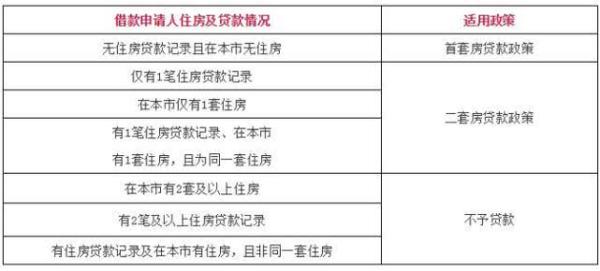

“二套房”既認房又認貸 二套最高貸款額度降至60萬

從下周開始,北京公積金個人貸款還更改了判定“二套房”的規矩,變成與商貸一樣的“認房又認貸”。

“房”為借款申請人在京名下住房,“貸”指在人行征信系統中全國范圍內的個人住房貸款記錄,包括商業性住房貸款記錄、住房公積金個人住房貸款記錄。

也就是說,借款申請人如果名下無住房貸款記錄且在本市無住房的,按首套房貸款政策辦理;凡不屬於首套房情形,被核定為是二套房的,按二套房貸款政策辦理;如果被核定為有兩套及以上住房的,也不予貸款。

具體來看,算為“二套房”的情況是:在本市僅有一套住房;全國僅有1筆住房貸款記錄;有一筆住房貸款記錄、在本市有1套住房,且為同一套住房。如果在本市有2套及以上住房,或全國有2筆及以上住房貸款記錄,或有住房貸款記錄及在本市有住房、且非同一套住房的,則不予貸款。

同時,新政下調了二套房貸款最高貸款額度,由80萬元下調為60萬元。總的來看,如果“認房又認貸”後被判定為“二套房”,相比過去將面臨貸款額度下降、首付比提高。

首付比不再統一20% 普宅35%二套非普80%

是首套房還是二套房,將直接影響著首付比例。與去年“3.17新政”類似,采用公積金貸款購房的首付款比例將根據房屋性質而不同:

從低至高來看,購買經濟適用住房的,首付款比例不低於20%;

購買共有產權等政策性住房的首套住房,首付款比例不低於30%;

購買政策性住房之外的首套普通自住房首付款比例不低於35%;

購買政策性住房之外的首套非普通自住房的首付款比例不低於40%;

購買普通自住房且為第二套住房的,首付款比例不低於60%;

購買非普通自住房且為第二套住房的,首付款比例不低於80%。

對於普通自住房和非普通自住房的認定標准,將按照《關於調整本市享受稅收優惠政策普通住房平均交易價格有關問題的通知》標准執行。一般來說,普通自住房是指容積率在1.0(含)以上、單套建築面積在140平方米(含)以下,並參考其實際成交價格確定。

城六區到6區外買房可上浮額度 東西城上浮20萬朝海豐石上浮10萬

為了落實北京城市總體規劃有關要求,新政對戶籍在城六區的購房家庭,在城六區外購房且為首套房的,最高貸款額度在120萬元的基礎上可上浮10萬元、20萬元。

具體來說,借款申請人戶籍均在北京市東城區或西城區的,購買城六區(東城、西城、朝陽、海淀、豐臺、石景山區)以外的首套住房,最高貸款額度可上浮20萬、至140萬元;

如果戶籍在朝陽、海淀、豐臺、石景山區的,購買城六區以外的首套住房,最高貸款額度可上浮10萬、至130萬元。

貸款年限最長算到65歲

此前,公積金個人貸款的貸款期限最長可以計算到借款申請人70周歲調整;而今則調整為原則上最高不得超過65周歲。如借款申請人為已婚的,貸款期限以夫妻雙方中較長的一方計算。

舉例而言,如果申請人年滿55歲,過去的貸款最長年限是15年,現在則要降低為10年。

月還款額不超月收入6成 收入不夠將降低額度

在保證借款申請人基本生活費用的前提下,根據借款申請人所申請貸款金額、期限及適用利率,按等額本息還款法計算的月均還款額,不超過借款申請人月收入的60%。

實際上,“不超月收入60%的月還款額”更重要是將影響到貸款額度上。

算筆賬!如果使用公積金貸款120萬元、25年,按照3.25%的基准利率計算,等額本息的月供是5848元。按照新政倒推,在算入基本生活費的基礎上,月收入至少要達到11230元。

異地購房提取不再隨便取 只能買戶籍地或者戶籍所在省會

“雖然目前已經實現了異地購房提取公積金,但也發現了一大批偽造材料騙提公積金的情況。”北京住房公積金管理中心相關負責人介紹,在實際操作中發現不少申請人偽造產權證、戶口本、身份證、購房合同甚至是政府網站。

為此,新政也將規范購房提取業務,不再是購買任何城市的住房都能在北京提取公積金。據悉,除了購買位於北京市行政區域內的住房,提取公積金僅限於購買本人及配偶身份證、戶口簿記載的縣、市或戶籍所在地的省會城市內的住房。

舉例而言,如果購房人的戶籍在河北省張家口市,只有在購買北京住房、張家口住房、石家莊住房,纔能提取公積金;如果該人購買北三縣等廊坊的住房,無法提取公積金。

還需要注意的是,如果住房公積金繳存人及配偶在北京市行政區域內有購房提取記錄的,不能辦理異地購房提取。

進城務工人員可銷戶提取 男滿55歲、女滿50歲

對於進城務工人員與單位解除勞動關系的,如戶籍是本地的,按照本地戶籍人員的提取規定辦理;

如戶籍是外地的,因工作變動前往外省市,已在當地建立住房公積金的,辦理住房公積金異地轉移;

未在當地建立住房公積金的,住房公積金繳存人男年滿55周歲、女年滿50周歲,可辦理銷戶提取。

原則上取消大病提取

為了遏制以大病等方式造假騙提,本市原則上取消《關於職工家庭突發事件提取住房公積金問題的通知》文件規定的重大疾病提取。

與此同時,繳存人申請辦理約定提取的,首次提取完成後,約定提取時間間隔調整為三個月、半年或一年。

違規提取5年禁提禁貸

根據新政,未來本市對於違規提取公積金將加大懲罰力度。對違規提取住房公積金的繳存職工,管理中心立即凍結其住房公積金賬戶,責令其全額退還違規提取的金額,將個人信息記入不良信息庫,自違規行為發現之日起五年內不予辦理住房公積金提取、不予受理住房公積金貸款申請。

同時,還將不良信息依法依規抄送市工商局、市經信委等部門,實施聯合懲戒。如個人住房公積金賬戶轉移到異地,違規提取的不良記錄隨個人賬戶一並轉移。

一大批材料徹底精簡掉

除了調整諸多貸款規則外,相關材料也伴隨著新政實施而精簡。在貸款申請資料方面,為方便借款申請人,管理中心貸款經辦部門受理貸款申請時,只留存購房合同原件(不方便提供原件的,提供復印件)、《異地貸款職工住房公積金繳存使用證明》原件;其餘貸款申請資料經核驗後,留存電子影像檔案,在業務辦理過程中審核調取使用。

同時,將現行的管理中心、北京市住房貸款擔保中心、借款人、受托銀行各留存一份的借款合同,減少為管理中心、借款人、受托銀行各留存一份,北京市住房貸款擔保中心不再留存。

開戶繳存全程網上辦

對於公積金繳存單位來說,除已在網上可以辦結的繳存業務外,單位登記開戶、信息變更既可以由經辦人到住房公積金櫃臺辦理,也可以由單位經辦人通過登錄北京住房公積金管理中心網站(http://www.bjgjj.gov.cn)網上業務平臺直接辦結單位登記開戶、單位信息變更業務。

如果是單位首次在網上辦理登記開戶,所選擇的管理部負責對單位填報的信息進行審核,將審核結果通知單位,並指導單位下一步辦理業務;如仍存在問題較為復雜網上或電話方式不能解決的,通知單位經辦人到管理部或由管理部派人到單位指導解決。

全市通繳通取實現就近辦

過去,本市公積金業務是按照屬地辦理;而從下周一開始,繳存單位可按照就近、便利的原則,自行在管理中心下屬的十八個管理部及受托辦理住房公積金歸集業務銀行網點選擇一個辦理住房公積金繳存、提取類業務,自行選擇的管理部或銀行網點可以固定也可以不固定。

在簡化辦理材料方面,繳存單位和繳存人通過住房公積金網上業務平臺或移動客戶端辦結的登記開戶、繳存、變更、查詢等歸集業務,業務辦理部門不再打印留存紙質檔案,只留存電子檔案;管理部及受托銀行網點在辦理住房公積金繳存單位登記開戶、繳存、提取、轉移、變更、查詢等業務過程中,只需對申請材料原件進行影像采集,作為電子檔案留存,不留存業務辦理材料的復印件。

權威解答

問:執行時間是以網簽為准還是貸款申請為准?

答:相關政策均自2018年9月17日起施行,此前已網簽的,按原規定執行。這一規定主要針對市管公積金,中共中央直屬機關分中心、中央國家機關分中心、北京鐵路分中心,可參照本通知執行,另有規定的從其規定。

問:繳存年限滿12年就一定能貸款120萬嗎?

答:120萬只是最高額度。實際獲批的貸款額度還與月繳存額、最高貸款成數、月還款額佔月收入比例等情況有關。

問:已購外地房、並辦理過首次提取的,還能否提取公積金?

答:新規要求,在戶籍所在地或者所在地的省會城市購房,纔可以辦理異地購房提取公積金。此外,記者也了解到,如果已經購買了外地房、並辦理過首次提取的,將按照原政策正常提取。

問:城六區戶籍職工繳存年限未達到12年,能否享受“額度上浮政策”?

答:可根據城六區戶籍繳存職工實際繳存年限計算的可貸款額度基礎上上浮10萬元或20萬元,但最終的貸款額度還不應超過按政策規定的繳存職工月均還款額不超過其月收入佔比控制標准計算的貸款額度。

問:“額度上浮政策”是否適用於已結婚職工。

答:依情況而定。如果夫妻雙方有一方戶籍在城六區,另一方戶籍在城六區以外,購買城六區以外住房則不享受上浮;如果夫妻雙方有一方戶籍在東西城區,另一方戶籍在朝陽區、海淀區、豐臺區、石景山區,購買城六區以外住房,享受上浮10萬;如果夫妻雙方戶籍均在東西城區,購買城六區以外住房,享受上浮20萬;如果單身購買城六區以外住房,東西城戶籍職工享受上浮20萬,朝陽區、海淀區、豐臺區、石景山區戶籍職工享受上浮10萬。