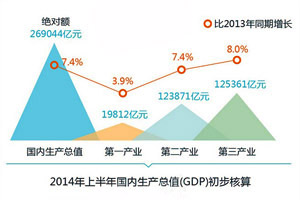

|

2008年國際金融危機爆發後,我國經濟遭受巨大衝擊。為扭轉增速下滑過快造成的不利影響,政府及時采取拉動內需和產業振興等一攬子刺激政策,推動經濟增長迅速企穩回昇。

但以巨額投資為代表的刺激性政策,必然帶來三個問題:

過度及提前使用了經濟增長的潛能,造成資源的無序開發以及環境的嚴重破壞。產能的急劇擴張,危機後我國產能過剩問題更加突出,如即鋼鐵、水泥等行業;另外在短期內快速推高中國的整體負債率水平,直接導致中國經濟出現明顯的泡沫化現象。

中國從2011年二季度開始,中國經濟增速逐級回落,可以理解為進入了前期刺激政策的消化期。在這個階段,雖然刺激政策逐步退出,但政策的累積效應和溢出效應還在發揮作用,對經濟結構繼續產生深遠影響,也使當期宏觀政策的選擇受到掣肘,調控餘地大為縮小。

我國30年來的宏觀調控實踐表明,政府乾預只能像『病人休克』時使用的『復蘇器』,而不能成為裝在人身上的『起搏器』,更不能成為『人工心髒』,用政府乾預來替代市場調節。

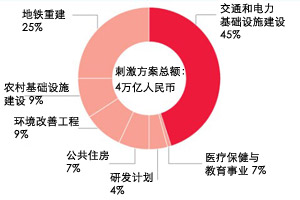

在中國經濟新常態下,即保持宏觀經濟政策的穩定,給市場主體以穩定的預期,同時啟動了一些既有利於當前穩定經濟增長又有利於長期結構平衡的項目,如棚戶區改造、城市基礎設施等。

|