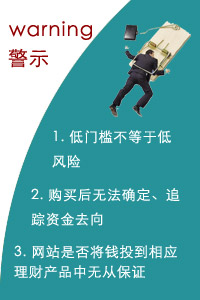

|

聲稱年收益最高可達1470萬元

一家網絡理財網站以出售虛擬游戲豆為名,通過『一進一出』『兩倍出局』等靜態獎制度來吸引參與者投入資金並成為會員。其宣傳稱,靜態收益方面,參與者只要投資7000元人民幣,6個月後可提現22.4萬元,投資回報率為32倍。如果正常循環,以後每個月都可以提現22.4萬元。

動態收益方面,包括直推獎、組織獎、管理獎和信任獎。比如,投資7000元人民幣成為二星會員,每周向下發展一代,到第七周可以實現組織獎的日封頂5600元,全年的動態收入可達290萬元。

|

網絡傳銷隱蔽性更強

當前,傳銷模式正在不斷發生變化。首先是從傳統意義上的拉人頭、限制人身自由的傳銷向網絡傳銷發展。傳銷活動中的『繳納入門費』『發展下線』『形成層級關系』『分配返利』等行為全部由互聯網系統自動完成,較之以往,更加精確,更加便於管理。

其次是從實物傳銷向金融傳銷轉變,各種打著『理財產品』旗號的傳銷不斷滋生,所謂『資金盤』『分紅盤』『拆分盤』等傳銷活動充斥在部分QQ群、論壇、博客和空間。

|

|